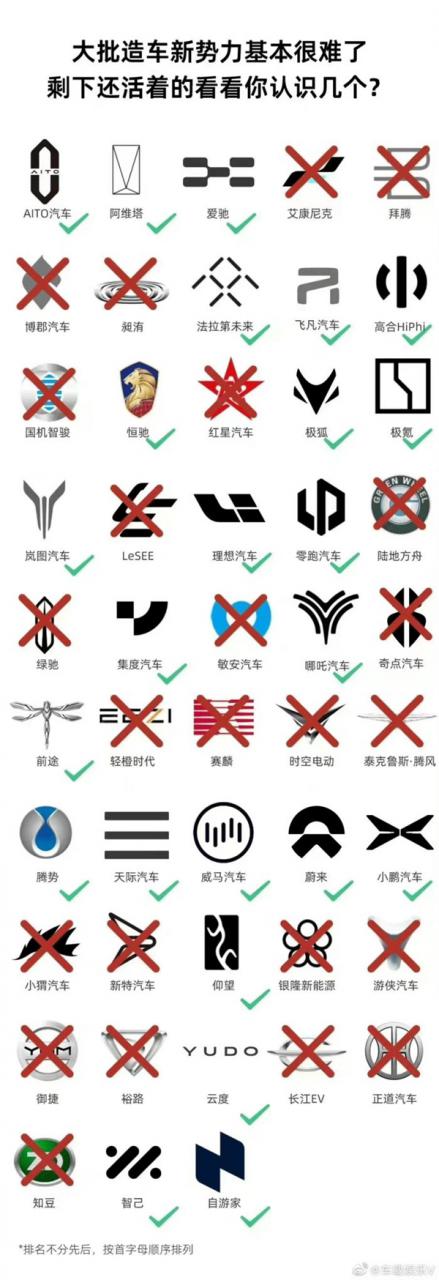

破产、暴雷、跑路、监管……几乎成为新势力造车最常出现的几个关键词。最高峰时市面上总共有约58家造车新势力,如今已剩寥寥无几。

最近又有一家新势力疑似暴雷,据第一财经报道称,多名雷丁汽车经销商向其透露,从去年12月起,雷丁就出现拖延经销商货款的情况,也有经销商称去年七八月份至今,超过1年没有收到过雷丁汽车发来的车。

连生存都成问题的二线新势力造车,用“你们的喧嚣与热闹,都与我无关。”来形容其心境,显得莫名恰当。曾被寄予厚望的新势力怎么会接连倒闭?资本在其中扮演什么样的角色?新势力格局已经固定了吗?带着这些问题,我们一起聊聊。

新势力的N种“死”法

从新势力诞生至今,淘汰赛就一直在进行着,几乎每一年都有几家新势力相继倒闭,而且死法各有不同。12月7日,2万多名自游家NV预定用户没有等到交付日期的消息,而是等到了自游家官方的“道歉信”。

自游家官方表示,NV在短期内将无法交付,会在48小时内安排全额退款。要知道自游家10月份才信誓旦旦开售,12月初就直接退款不玩的厂家,2个月像坐过山车一样大起大落,堪称“最短命”的新势力。

不过,自游家还算体面,不仅第一时间全额退款,还为车主准备了一台NV的车模,并补偿200元的星巴克消费卡,相比其他交付不了又拖着的新势力,已经算是有担当。

自游家不是第一家退出的新势力,在新势力造车的历史上,从宣布造车到退出的车企,至少有20家以上,其中还包括许多曾经被资本市场十分看好的新势力,比如拜腾、赛麟等等。

拜腾在入局之初就被寄予厚望,创始人兼首席执行官戴雷和前董事长毕福康是全球汽车圈的知名人物。

此外,拜腾的核心管理团队还包括多位来自中国和欧美的专家,他们都曾在宝马、特斯拉、谷歌、苹果等科技公司担任过高级职位。心高气傲的拜腾,根本不把自己当创业公司,而是处处对标国际大公司。

理想汽车CEO李想曾在朋友圈评论称:理想汽车超过3200人的团队,只有两个VP(副总监),连高级总监都寥寥无几。行政要求出差经济舱都必须买折扣最低的,经济酒店都要两个同性在一起住,暗讽拜腾汽车的豪奢做派。

相比之下,此时的马斯克正为了保交付睡在车间里。所以在车型量产之前,拜腾就断粮了,最终被冠以“3年烧光84亿造不出量产车”的称号后,正式申请破产清算。

赛麟汽车的问题也差不多,赛麟汽车的前身是由美国前赛车手史蒂夫赛麟创立,最初的产品是以改装福特车型,后来转型自研超跑赛麟S7销量惨淡濒临破产,被打包出售给资深律师王晓麟。

2019年7月20日,赛麟汽车花费3亿在鸟巢举办了一场声势浩大堪称“史上最壕”的汽车品牌发布会,发布会现场有好莱坞巨星杰森斯坦森等众多明星站台,王晓麟现场讲述了赛麟的光辉历史,介绍了数款赛麟超跑,还高调表示赛麟汽车将会帮助更多人实现超跑梦。

气氛烘托到这,当大家以为赛麟将发布国内首款电动超跑时,赛麟首款量产电动车“迈迈”压轴亮相,这款起售价仅15.88万元,续航305km的两门两座微型电动车与“老头乐”无异,显然是与斥巨资打造的奢华发布会形成了巨大“反差感”。

更可笑的是,“老头乐”上市后两个月仅卖出9辆,然而赛麟的问题可远不止于此,员工实名举报、拖欠员工工资、股东矛盾升级、创始人拍拍屁股出国“养老”等等一系列闹剧频频引发热议。或许“被挂牌拍卖”便是赛麟汽车早已注定的归宿吧。

赛麟至少还有量产车,而大多数造车新势力甚至连车的影子都没看到,比如成立于2014年的奇点汽车,在2016年的北京车展就展示了首款车型iS6。

然而6年时间过去了,量产车依然连影都没有;再比如同样2014年成立的游侠汽车,2016年就号称完成了第一阶段小批量试制工厂的建设,现在也不见踪影。

新势力倒闭有很多原因,有些确实是因为产品疲软,卖不出去,无法IPO上市,最后资金枯竭;有的创始人经验不足,烧了几百亿,不仅车还没量产,有的甚至连生产基地都没见过;

还有的纯粹是为了圈钱,结果钱还没圈出来就被发现了。无数的新势力倒下,也恰恰证明了造车就是九死一生的事。

生于资本、死于资本

行业发展、政策支持、资本“宠幸”,确实容易给人一种“造车形势一片大好”的错觉,实则仍面临着很多问题。

自2022年开始,资本开始对造车产业的态度抱以谨慎的态度,从“蔚小理”不断缩水的市值中早已可见一斑。

以今年下半年的港股股价变动来看,从7月初到11月初,蔚来、理想、小鹏的股价分别下滑了49.5%、54.8%和74.4%,零跑和中创新航相较发行价,也分别下滑了39.8%和37.1%。

而且,即便是造车新势力龙头蔚小理,以今天的规模和影响力,放在港股的大盘子里,也只能算是中小体量。头部新势力尚且如此,中小体量的新势力们自然也不会太好过。

这种情况下,上市也很难解决资金问题,究其原因,是因为他们的故事已经难以打动资本家。

据香港的一位分析师透露:“现在至少有十几家电动汽车制造商在寻找资本投资,但他们中的大部分都不成功,因为他们没办法让自己与众不同。”

不止国内新势力,国外新势力也遇到了相似的问题,甚至比国内的新势力更惨。

在北美,Lucid Motors有着沙特阿拉伯公共投资基金的扶持,可以说有恃无恐,另一家新势力Rivain也在美国进行了有史以来规模最大的IPO之一,且在量产交付上成绩也不错,然而,表面上的光鲜亮丽,也无法掩盖背后那本难念的经。

背靠中东土豪的Lucid改变不了自身成本远高于营收的窘境;Rivian受困于供应链中断,能做的唯有下调全年交付目标,并停下诸如与赛德斯-奔驰就在欧洲共同制造电动货车等外部合作……

至于Canoo、Fisker等海外新势力,不停用全新车型吊足旁观者的胃口之余,找人代工也好,或是自建工厂用以量产,时至今日都未曾出现一丝好消息。

埃隆·马斯克不只一次在公开场合抛出观点:Lucid和Rivian都有破产的趋势。除非它们做出重大改变,否则他们都会破产。对比中国的“蔚小理”,国外新势力真可以用“一地鸡毛”来形容。

新能源产业造出的幻境太过摄人心魂了,和当年的中国车市一样,为了撬动资本,众多跃跃欲试的投机者何来对市场的敬畏,然而一切目的不纯的规划终将被市场背刺。

资本将新势力带到了舞台前面,新势力又因为资本原因,退出了舞台。造车新势力经过了2020年后的一轮淘汰,基本上已经把玩概念、没有量产能力的企业踢出了局。

而2022年开始的新一轮淘汰,则是要把已经量产的新势力中,没有核心技术、产品缺少竞争力与创新力的中后部企业抛下。最终形成的格局,一定是只留下很少数的几家头部新势力。

造车赛上没有永远的赢家

新势力” 混乱 ” 的格局和形势也意味着,在这场竞赛中,没谁永远第一和”躺赢”。蔚小理在前两年稳居榜首,而到了2022年,曾经第二梯队的哪吒零跑也进入了前三,每个月的三强都在做排列组合。

不过,即便哪吒销量连续5个月第一,也不能说“稳了”,相比蔚小理,哪吒显然还缺点“基本盘”,罗振宇在《时间的朋友》里提过:

” 一个企业,抛开它的产品、它的竞争手段这些随时可变的东西,你会发现它身上还有一些基本的能力特质,不管潮起潮落,人来人往,这些东西长期不变。这是在长期的不确定中唯一能够把握的东西,就是这家企业的‘基本盘’。”

哪吒、零跑等曾经的第二梯队,如今想在第一梯队站稳脚跟,需要思考自身的“基本盘”是什么,不管未来的趋势如何,唯有基本盘难以被改变。比如蔚来的 ” 用户服务 “,小鹏的 ” 智能驾驶 “,理想的 ” 满足唯一刚需 ” ,都是蔚小理的赖以生存的根基。

哪吒汽车在11月交付量环比下降了16.34%,今年以来曾经作为“新势力第二梯队”的哪吒在销量上多次登顶造车新势力榜单,继续反超造车第一梯队的蔚小理。但在外界看来,哪吒的超越多少有点 ” 虚 “。

如今的哪吒是卖得越多亏得越多。2020年净亏损13.21亿元,2021年净亏损29.08亿元,两年累计亏损42亿元,相比同样主打性价比零跑汽车还多亏损了两亿多。哪吒、零跑等的大部分车型都以性价比取胜,抛开性价比,上得来台面的谈资并不多。

同样是主打性价比的比亚迪,抛开价格之后,仍有Dm-i、刀片电池、垂直整合的优势,性价比反而是比亚迪的附加赠品而不是主打卖点。

所以在未来的冲高路上,凭借着业内独此一家的三电技术,比亚迪的压力会小很多,这几乎奠定了比亚迪在未来的新能源竞争上,即便从老大的位置退下,也是妥妥的第一梯队。

但哪吒之类的新势力,并没有发育出自己的核心技术,这就如昔年的北汽新能源般,巅峰之时何其辉煌,但由于 ” 基本盘 ” 的缺失,跌下来也是一泻千里。

换言之,无论哪吒也好,零跑也罢,虽然暂时能够凭借一款或几款产品保持 ” 新鲜感 “,实现终端销量的快速突破。但看深一层,其性比价是有,含金量确实有限。

显然,相较头部造车新势力,如何在产品端乃至于自身品牌端打造 ” 基本盘 “,或许将是腰部造车新势力未来进一步实现销量跃迁的叩心之问。

因此,暂时的榜一并不能让新势力成为真正的大哥,特别是在2023年取消新能源补贴之后,淘汰赛的第二波也将到来,当潮水退去时,我们才知道是谁在裸奔。

智行观

我们常说“直线谁不会加速,弯道快才是真的快”。但汽车行业终归是制造业,是一个需要技术积淀、市场沉淀的行业。

所谓的“弯道超车”,更应当在符合市场接纳度的范围内进行,新能源、智能化所带来的生态为新入行的车企们提供了机遇,但绝不是投机滥用的借口。

正如乘联会秘书长崔东树所言,“造车新势力需要踏实做出好产品,把量做起来,才能够更好地活下去,而不仅仅是依靠商业模式的创新。”

如今,面对蔚来、小鹏等头部新势力车企的抱团取暖,以及传统车企在新四化方向上的加速“追赶”,单打独斗的后排新势力们想要翻身,着实是需要拿出些硬干货了。

出处:太平洋电脑网 作者:智哥